Valutazione Economica di un Progetto

Informazioni sulla gestione finanziaria di un progetto, approfondimento funzionale alla preparazione dell’esame di certificazione PMP® o CAPM®.

L’esame di certificazione PMI (PMP o CAPM) avvicina il project manager alla problematica del valore del denaro e quindi alla valutazione degli investimenti. La materia è molto vasta e non rientra nei compiti istituzionali del project manager, però è necessario che un bravo project manager conosca alcuni fondamentali della finanza, una serie di concetti elementari.

Definizioni di base:

Capital Budgeting

Lo stanziamento di fondi consiste nel determinare il flusso di denaro (in entrata ed in uscita) che occorre per realizzare un investimento a lungo termine. In pratica, è la previsione della disponibilità di cassa del progetto per determinarne la sua sostenibilità durante il suo ciclo di vita.

Di solito, un imprenditore vorrebbe cogliere tutte le opportunità, ma a causa della limitata disponibilità di fondi, deve fare delle scelte,cioè investire solo sui progetti con il maggior ritorno degli investimenti, in un determinato periodo.

Le comuni tecniche di “Capital Budgeting” sono

- Net Present Value (NPV),

- Internal Rate of Return (IRR),

- Discounted Cash Flow (DCF), e

- Payback Period (PB).

Cash Flow

Il Cash Flow è il flusso di cassa di un determinato periodo.

- Le entrate sono frutto di finanziamenti, donazioni, riscossioni di pagamenti o interessi su investimenti.

- Le uscite sono spese per acquisti o investimenti.

Il Cash flow può riguardare un singolo progetto, ma, di solito, viene valutato a livelli più ampi e in molti casi rappresenta la capacità finanziaria dell’azienda.

In pratica, il Cash Flow rappresenta la solvibilità dell’azienda, fondamentale per la sua sopravvivenza. Le deficienze di cassa (insolvibilità) possono portare alla bancarotta, anche se si dispone di asset di grande valore.

Present Value

Il Present Vaue è il valore attuale di somme di denaro disponibili in futuro, sulla base di un tasso di interesse stimato. Le somme future vengono scontate, perciò più alto è il tasso di sconto, più basso diventa il valore attuale delle somme future.

Alla base del concetto di present value c’è il fatto che il denaro posseduto oggi, se investito produrrebbe della ricchezza nel tempo. Allo stesso modo, se vogliamo disporne anticipatamente, dobbiamo accettare una equivalente perdita per il periodo dell’anticipazione, per compensare chi lo cede anticipatamente.

La perdita di ricchezza si detrae dalla somma, e il tasso applicato si chiama tasso di sconto. Applichiamo questo concetto quando decidiamo di fare un acquisto a rate, quando accediamo ad un mutuo, ed anche quando acquistiamo una polizza vita o delle obbligazioni.

Discount Rate

Il tasso di sconto è il tasso di interesse che si applica per disporre anticipatamente di una somma. Di solito, il tasso di sconto fa riferimento all’anno. (esempio: quanto valgono oggi 1000€ disponibili fra un anno al tasso di sconto del 10% ? 1000/1,10 = € 909,09)

Cost of Capital

Il cost of capital è il costo del denaro inteso come costo del debito ed il valore della proprietà, consiste nel tasso di interesse che si spunterebbe se i capitali venissero impiegati in altro investimento a parità di rischi.

Il costo del debito consiste nel tasso effettivo che si paga per ottenere un prestito, come ad esempio, l’emissione di un prestito obbligazionario. Questa voce di bilancio dà la misura della solidità di una impresa, in quanto più è alta, e più alto è il rischio dell’impressa.

In certe situazioni, il costo effettivo del debito si abbatte in funzione della aliquota delle tasse (esempio: se il tasso di sconto di un prestito obbligazionario è del 5%, prima delle tasse, il costo del debito è il 5%. Se, però, l’aliquota delle tasse è del 40%, il costo del debito dopo le tasse sarà del 3% = (5% x (1-40%)).

Il costo della proprietà è il tasso di interesse che si aspettano gli azionisti, ossia il compenso che il mercato chiede per assumersi il rischio di possedere una frazione dell’impresa. (Esempio: Data un’impresa con azioni scambiate a €10 e un dividendo di €0,30, se gli azionisti desiderano un tasso di ritorno degli investimenti del 10%, significa che il titolo dovrebbe guadagnare altri €0,70 sul mercato per soddisfare gli investitori, cioè €1 = 10% di €10. Questo ipotetico €1 o 10% è il cost of equity.)

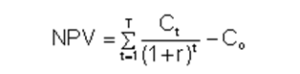

Net Present Value (NPV)

Il Net Present Value è la differenza tra il valore attuale del flusso di entrate (inflows) ed il valore attuale del flusso di uscita (outflows).

Si utilizza per valutare la profittabilità di un investimento.

La formula per calcolarlo è:

Il NPV tiene conto di inflazione e ritorno degli investimenti nel confrontare il valore attuale di una somma con il suo valore futuro.

Se il NPV è positivo probabilmente il progetto è fattibile, al contrario se è negativo potrebbe risultare insostenibile il cash flow del progetto.

Esempio 1: per acquistare un negozio, occorre prima stimare il cash flow che potrà generare quel negozio e poi scontare gli importi ipotizzati.

Supponiamo 10.000 €.

- Se il venditore è disposto a cedere il negozio per una cifra più bassa di 10.000 €, vuol dire che il NPV è positivo, pertanto vale la pena investire.

- Se il venditore pretende l’intera somma 10.000 € o di più, non si tratta di un affare perché il NPV è zero (0) o negativo.

Esempio 2: Il futuro cash flow di un’impresa in vendita, scontato del 12% risulta di €32,5 milioni. Il NPV è €32,5 meno il prezzo di acquisto.

Ossia se l’azienda viene ceduta a 30, significa che il NPV è 32,5 – 30 = 2,5 milioni. Ma se il proprietario pretende 32,5 milioni o più, il NPV è nullo o negativo, pertanto è dubbio se conviene acquistare. Se si acquista a meno di 32,5 milioni ,la differenza diventa il valore intrinseco per l’acquirente.

Intrinsic Value

L’Intrinsec Value è il valore attuale di un’impresa o di un asset in base alla percezione del suo valore compreso il valore commerciale in termini di fattori tangibili e intangibili.

Alcuni di questi fattori sono soggettivi e dipendono dalla predisposizione al rischio di ognuno. Gli investitori seguono l’analisi dei fondamentali di un titolo dal punto di vista:

- Qualitativo: modello di business, governance, fattori di riferimento di mercato, etc. e

- Quantitativo: razionali, analisi finanziaria, etc., per valutare se il business è ancora in linea con il mercato e quale potenziale di aumento possiede.

Acquisition

L’acquisizione è un passaggio di proprietà parziale o totale di un’impresa per assumerne il controllo. Di solito, le acquisizioni si fanno per motivi di espansione o per eliminare potenziali concorrenti. Le acquisizioni vengono regolate per contanti e possono essere amichevoli o ostili.

Per invogliare a vendere si offre una quotazione maggiorata del valore di mercato del titolo da acquistare.

Rate of Return

Il tasso di interesse è la percentuale di guadagno o di perdita, in un determinato periodo, sul costo di un investimento iniziale. Può essere misurato virtualmente per qualsiasi asset supponendo la monetizzazione in qualsiasi momento, ipotizzando un cash flow in determinati momenti futuri.

I titoli azionari vengono giudicati in base al loro rate of return dei periodi precedenti, confrontandoli con asset dello stesso tipo nel futuro per determinare l’appetibilità dell’investimento.

Internal Rate of Return (IRR)

Il tasso di interesse interno è il tasso di sconto che determina un NPV uguale a zero.

Più alto è l’IRR più il progetto è appetibile, motivo per cui viene utilizzato per confrontare la convenienza di più progetti, assumendo che gli altri fattori abbiano pari influenza. Viene anche chiamato ERR = economic rare of return.

IRR è determinante nei periodi di inflazione, infatti un alto IRR comporta la scelta di abbandonare i progetti industriali e riversare i propri investimenti in attività speculative sui mercati finanziari.

Peculiarità di IRR e NPV

Quale tecnica preferire per valutare e scegliere un investimento?

Ci sono diversi modi di valutare l’opportunità di un progetto, con evidenti vantaggi e svantaggi.

- La tecnica dell’IRR è valida quando si può applicare un solo tasso di sconto, cosa che semplifica il calcolo, ma, non tiene conto delle variazioni possibili nel tempo. Purtroppo, il tasso di interesse varia molto spesso e quindi è difficile avere un orizzonte temporale adeguato per progetti lunghi.

- La tecnica dell’IRR è poco pratica quando un progetto ha un flusso di entrate e uscite altalenante. L’equazione NPV = 0 potrebbe essere soddisfatta in più situazioni con tassi di interesse diversi, riferiti a momenti diversi.

- Applicando la tecnica del NPV si possono prevedere più tassi di interessi senza problemi di calcoli. Ogni importo del cash flow può essere scontato separatamente.

- La tecnica dell’IRR crea problemi quando non si conosce un tasso di sconto di riferimento. Nella valutazione della fattibilità di un progetto, il tasso di sconto costituisce il termine di paragone per la valutazione: il progetto conviene sicuramente quando dal calcolo dell’IRR risulta un tasso sconto superiore a quello reale, al contrario, se risulta inferiore, il progetto non è fattibile o non è conveniente.

- Quando non si conosce il tasso di sconto occorre utilizzare la tecnica del NPV per una valutazione più attenta.

- La tecnica dell’IRR è più semplice ma meno adatta alle diverse situazioni nel lungo periodo.

- La tecnica del NPV è più complessa perché richiede delle assunzioni di variabili ad ogni stadio del cash flow, ma è più attendibile.

Il tempo è denaro

Gli addetti ai lavori spiegano il valore del denaro con degli esempi terribilmente banali, ma efficaci.

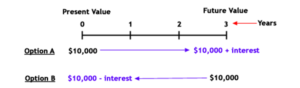

Domanda: Preferisci ricevere €10.000 adesso o fra tre anni ? Che domanda è questa?

E’ evidente che istintivamente tutti rispondono adesso. Ma perché ? Perché il tempo ha un valore!

Seguendo la domanda in esempio, c’è da dire che in tre anni possono accadere tante cose, e comunque, un capitale a disposizione subito può essere impiegato in altri investimenti.

In ogni caso, a parità di condizioni, è preferibile disporre del denaro subito.

- Option A – con una somma, investendola si può far lievitare il suo valore futuro.

- Option B – Con una somma fra tre anni, fra uno, due o tre anni disporrai sempre della stessa somma.

- Con l’opzione A fra tre anni disponi di € 10.000 più gli interessi,

- Con l’opzione B fra tre anni disponi soltanto degli stessi € 10.000.

Come si calcola la differenza tra le due opzioni ?

Se investi la somma di € 10.000 al 4,5% annuo, alla fine del primo anno disponi di 10.000 + 450:

(10.000 x 0,045) + 10.000 = 10,450

oppure 10.000 x (1+0,045)

Se il secondo anno investi la soma accumulata alla fine del primo anno allo stesso tasso, la moltiplichi nuovamente per (1+0,045) ottenendo la somma di 10.920,25.

Future Value = 10.000 x (1+0,045) x (1+0,045) = 10.920,25

Oppure 10.000 x (1+0,045)^2

E’ facilmente intuibile che l’esponente diventa il numero di anni, ossia nel caso di tre anni

Future Value = 10.000 x (1+0,045)^3 = 11.411,66

Questa formula indica che il valore futuro di una somma è calcolabile con la seguente formula:

Valore futuro = Valore originale x ( 1 + tasso di interesse) elevato al numero di periodi

Con la formula inversa si ricava il valore presente di una somma futura:

PV = FV/(1+i)^n oppure PV = FV* (1+i)^ -n

Il valore attuale ad una somma disponibile fra tre anni si ricava con:

Present Value = 10.000 x (1+ 0,045)^ -3 = 8.762,97

10.000€ disponibili fra 3 anni, equivalgono a € 8.762,97 di oggi al tasso di sconto del 4,5% annuo.

In altri termini, scegliendo l’opzione B nell’esercizio, bisogna determinare la somma che investita oggi accumulerebbe la somma di € 10.000 fra tre anni. Significa attualizzare un capitale.

La scelta A è più vantaggiosa, non tanto perché si riceve immediatamente la somma, ma perché c’è una sostanziale differenza. L’opzione A, con gli attuali costi del denaro, vale € 1.237,03 più dell’opzione B.

In più, investendo la somma dell’opzione A, alla fine dei 3 anni si disporrà di € 11.411,66, ben €1.411,66 più dei €10.000 dell’opzione B nello stesso momento.

La scelta tra due somme identiche, ma in momenti diversi è molto semplice, oltre che essere istintiva.

Ma, cosa accade se bisogna scegliere tra investimenti diversi, ad esempio:

€15.000 adesso oppure €18.000 fra 4 anni, al 4,5% annuo ?

Bisogna confrontare il valore delle due somme in uno stesso momento, ad esempio il valore che hanno rispettivamente adesso: €15.000 di un primo progetto, contro € 18.000 fra 3 anni di un secondo progetto.

15.000 = 15.000

18.000 x (1 + 0,045) ^ -4 = 15.094,10

Dovendo scegliere, è più conveniente la disponibilità di 18.000€ fra 4 anni, anziché 15.000 adesso, anche se solo per €94,10. E’ ovvio che, in questo caso, altri fattori potrebbero ribaltare la scelta.

Conclusione

Questi esempi dimostrano come il tempo è denaro. Il valore di una somma oggi non è lo stesso in futuro e viceversa. Queste considerazioni sul valore di un progetto sono alla base della gestione del portfolio progetti aziendali e aiutano a scegliere tra gli investimenti possibili con rientri di capitali in tempi diversi.

Contattaci per esigenze particolari o altri chiarimenti

Modulo iscrizione corsi per le certificazioni PMI (PMP, CAPM; RMP, ACP, PBA)

![]()