Project Management

Il Controllo dei Costi

Il controllo dei costi è ugualmente importante per tutte le aziende, senza riguardo alle loro dimensioni:

- Le piccole aziende generalmente hanno un controllo monetario più stretto, perché il fallimento anche di un solo progetto può mettere a rischio l’impresa, ed hanno tecniche di controllo meno sofisticate.

- Le grandi aziende possono permettersi il lusso di spalmare le perdite di un progetto su più progetti, al contrario delle piccole imprese che di solito possono avere pochi progetti.

Il controllo dei costi, non deve essere solo un’attività di monitoraggio e registrazione dei fatti economici, ma anche di analisi e interpretazione dei dati rilevati, per determinare le azioni correttive necessarie prima che sia troppo tardi.

L’insieme dei Costi e dei Controlli danno luogo al Sistema di Gestione e Controllo dei Costi. Quindi il Controllo dei costi è soltanto un sottosistema della Gestione globale dei costi. Comunque il Controllo dei Costi implica un buon Sistema di Gestione, comprendente almeno:

- Stima dei costi

- Registrazione dei costi

- Controllo cash flow di progetto

- Controllo cash flow di azienda

- Controllo costo del lavoro

- Andamento degli sforamenti dei costi (overhead rate)

- Altri costi (incentivi, penali, utili).

I cicli del controllo dei costi

Si possono individuare due cicli:

- il ciclo di pianificazione che comprende pianificazione e controllo, ed

- il ciclo operativo che contiene costi e controllo.

Le fasi di un Sistema di Gestione e Controllo dei Costi sono almeno 5:

- La pianificazione – stabilisce politiche, procedure, e tecniche da usare per la gestione giorno per giorno e per il controllo di programmi o progetti.

- Il rilascio del lavoro autorizzato – è l’ accettazione del lavoro previsto a contratto e la definizione del lavoro successivo con descrizione del lavoro a livello di unità per la WBS e autorizzazioni a procedere con le altre fasi. Questa è la fase in cui si attribuisce un numero di commessa al lavoro, sulla quale caricare i costi di progetto (secondo il piano dei conti dell’azienda).

- Le rilevazioni – costituiscono la raccolta dei dati e la predisposizione dei report periodici.

- L’analisi dei dati rilevati – è lo studio delle variazioni periodo su periodo e la tendenza dell’intero progetto.

- Il reporting – costituisce la comunicazione formale dei report sui risultati del periodo al management ed agli stakeholder.

Il Sistema di Controllo dei Costi , come strumento deve consentire di:

- Sviluppare il piano finanziario in base al contratto sottoscritto, ed in particolare:

- Pianificare e schedulare il lavoro

- Identificare gli indicatori per le misurazioni

- Stabilire il budget per il lavoro diretto

- Stabilire il budget per gli sforamenti (overhead)

- Identificare le riserve per imprevisti

- Misurare gli avanzamenti e le variazioni a seguito di richieste di modifiche, ed in particolare:

- Misurare e contabilizzare le risorse utilizzate

- Misurare lo stato di avanzamento del progetto ed il lavoro realizzato

- Confrontare le misurazioni con le proiezioni mese su mese, con la baseline, ed eventuali standard di riferimento

- Fornire le informazioni di base per l’analisi della nuova pianificazione e schedulazione.

Le tecniche di pianificazione e controllo danno i seguenti benefici:

- Aiutano ad individuare le specifiche dell’output di progetto (obiettivi di deliverable)

- Delineano la consistenza delle attività di progetto (il lavoro da fare)

- Determinano il tipo, la quantità ed i tempi delle risorse necessarie

- Determinano la comunicazione necessaria tra gruppi di lavoro

- Consentono la ricognizione degli elementi di alto rischio e l’assessment delle incertezze

- Suggeriscono le azioni alternative

- Consentono la comprensione dell’effetto sulle prestazione della sostituzione di risorse

- Stabiliscono i criteri di misurazione degli avanzamenti del lavoro

- Consentono la gestione in tempo dei potenziali problemi

- Costituiscono la base della soluzione dei problemi e delle relative azioni correttive

- Sono la garanzia che la pianificazione è seguita dai controlli.

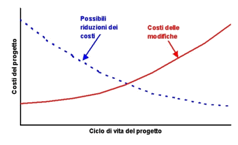

Analisi dei Costi

I tre parametri (costi, durate e prestazioni) vanno analizzati insieme e non separatamente, altrimenti si rischia di “Vincere qualche battaglia e perdere la guerra”.

Poiché il sistema di controllo dei costi è un concetto vago, spesso si finisce con il controllare, erroneamente, solo i costi. Ad esempio, se un progetto, pianificato su 4 mesi con una previsione di costo di 100K Euro/mese, alla fine del quarto mese ha avuto costi solo per 325K Euro, possiamo dire che è in linea?

Conoscendo soltanto le informazioni tipo BCWS = 400K e ACWP = 325K non possiamo ancora rispondere.

Ma se aggiungiamo che il BCWP = 300K, allora possiamo affermare che il progetto è fuori piano e sovra budget.

Gli acronimi BCWS, ACWP e BCWP sono i tre capisaldi dell’Analisi dell’Earned Value.

Tutti i costi ed i relativi controlli devono far riferimento alla WBS (Work Breakdown Structure). La WBS è la rappresentazione di tutto il lavoro di un progetto, spezzettato in livelli successivi più piccoli fino ai livelli di controllo desiderati. La scomposizione del lavoro in elementi della WBS (Work Pakage) consente successivamente di misurare i risultati del singolo elemento, confrontandoli con quelli attesi in termini di costi, durate e prestazioni.

|

I controlli servono a verificare l’andamento dei costi rispetto alle previsioni (baseline) o al periodo di osservazione precedente (settimana, mese, trimestre, semestre, anno) Il primo obiettivo è verificare l’andamento dei costi comparando quelli effettivi con quelli previsti. Il secondo obiettivo è individuare gli elementi che possono aiutare a prendere decisioni, come lo scostamento rispetto al piano iniziale, il lavoro a finire e le risorse impiegate.

Il risultato è un feedback sintetico al management, l’individuazione di eventuali azioni correttive e l’opportunità di attivare piani contingenti per superare o evitare problemi. |

Standard di misurazione

Gli standard di misurazione dovrebbero comprendere:

Misurazioni Quantitative (Risultati di prestazione)

- Quantità del lavoro

- Qualità del lavoro

- Costo del lavoro

- Tempi di realizzazione.

Misurazioni Qualitative (Risultati di processo)

- Personale

- Finzioni aziendali

- Fattori ambientali.

Misurazioni minime da effettuare

- Risorse utilizzate

- Stato di avanzamento del piano

- Confronto con le prestazioni previste

Il project manager di solito controlla le risorse impiegate tramite la linea funzionale anziché direttamente. Controlla il costo del lavoro aprendo e chiudendo ordini di lavoro. Ogni ordine di lavoro determina la commessa sulla quale caricare il lavoro una volta effettuato.

La commessa è il livello di intersezione tra la WBS di progetto e l’organizzazione aziendale per centri di costi; il punto di riferimento per il progetto e per il Sistema di controllo dei Costi.

Le grandi compagnie hanno il controllo dei costi ed il sistema di reporting computerizzato. Le piccole aziende, spesso, hanno sistemi manuali o parzialmente computerizzati. Comunque, tutto dipende dalla serietà e dalla puntualità con la quale i team di progetto compilano i rapporti di riepilogo delle loro prestazioni.

Il budget

Il budget di progetto è il risultato finale della fase di pianificazione – deve essere ragionevole, realizzabile e basato sui costi negoziati e previsti a contratto.

La base per il budget sono:

- Costi storici

- Le migliori stime

- Standard di mercato.

Gli elementi del budget, sempre rintracciabili sono:

- Il budget distribuito

- Le riserve di gestione

- Il budget non distribuito

- Le modifiche contrattuali

Le riserve di gestione sono una somma accantonata per imprevisti (da non utilizzare per modifiche al contenuto del progetto). Il budget non distribuito serve a coprire eventuali cambiamenti contrattuali che per motivi di urgenza non possono essere inseriti nel budget .

Il budget non allocato rappresenta somme accantonate per attività di progetto non ancora identificate.

Una varianza è una deviazione da un piano specifico di una schedulazione, una prestazione tecnica, un costo. Le varianze devono essere mitigate con azioni correttive e non possono far cambiare la baseline (senza una buona ragione).

Le varianze di budget e di schedulazione devono essere confrontate tra loro, prima di trarre delle conclusioni, perché: 1) La varianza di costo riguarda solo lo scostamento dal budget – non confronta lavoro schedulato con lavoro effettivamente realizzato. 2) La varianza di schedulazione rappresenta il confronto tra la prestazione reale e la prestazione pianificata, ma non tiene conto dei costi.

Metodi di misurazione

Le misurazioni sistematiche devono comprendere: 1) Impegni misurabili – incrementi discreti di lavoro che al loro completamento producono risultati tangibili. 2) Livello di impegno – lavoro non divisibile in incrementi significativi ( supporto, controllo).

Su entrambi i metodi si possono analizzare le tre misurazioni tipiche dell’Earned Value:

- PV – Planned Value – Costo a budget del lavoro schedulato

- EV – Earned Value – Costo a budget del lavoro realizzato

- AC – Actual Cost – Costo reale del lavoro realizzato

La varianza di costo è la differenza tra Costo a budget del lavoro realizzato (EV) e Costo reale del lavoro realizzato (AC). (se il risultato è negativo, vuol dire che il progetto è in OVERRUN di costo).

La varianza di schedulazione è la differenza tra Costo a budget del lavoro realizzato (EV) e Costo a budget del lavoro schedulato (PV). (se la differenza è negativa, vuol dire che il progetto è in RITARDO rispetto al piano).

Tecniche di imputazione del lavoro eseguito

Le quantità di lavoro svolto attengono al lavoro necessario per realizzare gli ultimi livelli della WBS.

Le principali tecniche per quantificare il lavoro svolto ai fini del controllo di costi e tempi sono:

- 50/50 – si imputa 50% a inizio attività e 50% al suo completamento

- q0/100 – non si imputa niente fino al termine dell’attività (attività brevi > al mese)

- Milestone – si acquisisce il valore intero a milestone completata

- % completata – si imputa la percentuale realizzata alla data e si utilizzata per attività molto lunghe dove le milestone non sono definibili (a discrezione di chi esegue l’attività)

- Per unità equivalenti – si imputa un valore analogo a quello di un’attività già ultimata – a corpo

- Formula 80/20 – una variante del % completata per attività lunghe

- Livello di impegno – si basa sul tempo trascorso da inizio attività – considera le risorse consumate e non il prodotto realizzato

- impegno ripartito – utilizzata raramente – impiegata dai supervisori per lavori non divisibili, ma paragonabili ad altri.

Ogni tecnica di imputazione ha i suoi vantaggi ed i suoi svantaggi. A fronte della semplicità di tecnica tipo tutto o niente, abbiamo l’inconveniente che si può arrivare a stabilire che un progetto è fuori budget, semplicemente perché un simile approccio non si sposa con unità di lavoro molto grandi. Al contrario una tecnica per % completata espone il project manager alla soggettività del team di lavoro e spesso la percentuale di lavoro dichiarata può non corrispondere alla realtà.

Misurazioni Qualitative (Risultati di processo)

- Personale

- Funzioni aziendali

- Fattori ambientali.

Misurazioni minime da effettuare

- Risorse utilizzate

- Stato di avanzamento del piano

- Confronto con le prestazioni previste

Il project manager di solito controlla le risorse impiegate tramite la linea funzionale anziché direttamente. Controlla il costo del lavoro aprendo e chiudendo ordini di lavoro. Ogni ordine di lavoro determina la commessa sulla quale caricare il lavoro una volta effettuato.

La commessa è il livello di intersezione tra la WBS di progetto e l’organizzazione aziendale per centri di costi; il punto di riferimento per il progetto e per il Sistema di controllo dei Costi.

Le grandi compagnie hanno il controllo dei costi ed il sistema di reporting computerizzato. Le piccole aziende, spesso, hanno sistemi manuali o parzialmente computerizzati. Comunque, tutto dipende dalla serietà e dalla puntualità con la quale i team di progetto compilano i rapporti di riepilogo delle loro prestazioni.

Le varianze di budget e di schedulazione devono essere confrontate tra loro, prima di trarre delle conclusioni, perché: 1) La varianza di costo riguarda solo lo scostamento dal budget – non confronta lavoro schedulato con lavoro effettivamente realizzato. 2) La varianza di schedulazione rappresenta il confronto tra la prestazione reale e la prestazione pianificata, ma non tiene conto dei costi.

Mentor

Vito Madaio – certificato PMP® , TSPM™, SMC™, membro di PMI® (Project Management Institute) e di IIBA® (International Institute of Business Analysis) e A.T.P. di VMedu, con oltre 40 anni di esperienza maturata in ambienti internazionali come: IBM, Skandia, Cap Gemini, TenStep e PMTSI.

Contattaci per esigenze particolari o altri chiarimenti

![]()